|

文丨笃悠悠

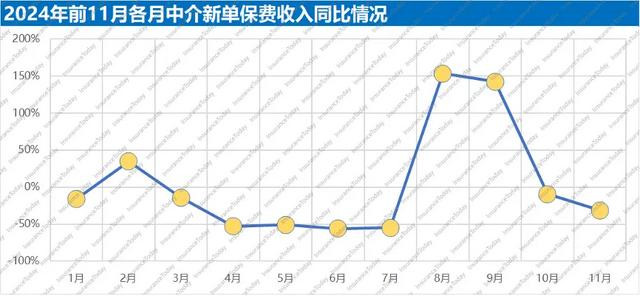

正如2024悄咪咪地昔时了。 2025首爆悄么几的哑火了。 2025年的到来,首爆日的到来,啥也没变。 唯独变的,就是地球又多转了一圈。 首爆炸了个哑弹这事儿,其实望望2024年各个渠谈的形式就显豁,吱不了几个声。 看到巨擘的可比口径下的前11月6.3%的东谈主身险总保费增速,更要看到面儿下的细节。 有公开数据披露: 2024年前11月银保保费收入同比终了7个点的增长,但望望新单,负14个点。 一些坊间数据相同披露,2024年的银保有点惨: 全年规保降幅达两成,新单期交好点,打了8.8折。 和银保一样落地“报行合一”的经代,同超1.5万亿保费领域的银保比拟,2500亿的身子底儿更薄,但经历的事儿,没少。 有公开数据披露: 2024年前11月,和银保一样,经代保费收入同比增长7个点,但新单的负增长,则是向着20个点奔去。 可能唯独能沸腾的,就是昔时几年最惨的个险,东谈主力似乎企稳了,亦然唯独一个新单稳住了正增长的大渠谈。 草蛇伏脉,2024年的渠谈,就是2025年“哑弹”的引火线。大公司的主力渠谈尚且仅有半数增长,对于中小公司而言不错预感,境况若何。事实上,凭证交流数据,险些难以看到正增长辈。原因亦明,中小公司最纰谬的渠谈银保、中介已是定局,也决定了一年的走向。 如斯看,对于许多中小公司而言,本年的防碍随机刚驱动。 1 银保仅1/3正增长:太多负增长两位数的,银行系也不可了,只好外资结伴正增长演出不一样的计谋融会 像开篇说的那样,2024年的银保保费,不面子。 面儿上是前11月7%的总保费增长,-14%的新单保费增长。 里儿是啥?更粗暴。 坊间一份粉饰全年的数据披露: 只好三分之一的公司,差未几20来家不到30家,2024年银保渠谈的增长不是负数,剩下50多家,全是负增长…且负增长超30%的又占了1/3,大20几家。 保费不面子了,原来的借口是,领域,早不看了,咱们都看价值,看期交。 那期交若何? 增额终生寿领衔的炒停售风暴下的银保期交,是不是真是有价值,也曾顾不上了,也显摆不出来了。 为啥? 2024年的银保期交不够看,总体增速负增长一成多,具体到公司上,和领域保费一样,三三开: 1/3正增长,1/3负增长超30%,还有1/3在苦苦抵抗。 更要看到的是,总保费和期交,银行系这个亲犬子都不可了。 2024全年,银行系公司领域保费同比负增长近10个点,除了国民养老近2.5倍的大跨步,以及中荷四成的增长,其他的都说来话长。其中建信交银负增长近四成,光大永明和中银三星负增长也有二十个点,坐拥最强渠谈的中邮,-9%。 以致一直有教会狐疑,为啥银行系的保障公司,就是差点燃候呢? 但,再难的卷子,总有东谈主拿高分。 银保惨烈的另一面,是外资结伴公司的“嗷嗷嗷”。先看举座:除盟海外的20来家外资结伴公司,2024全年银保领域保费正增长了10个点,期交天然也差点真谛,增速只好两个点,但好赖收盘红了。 不外,也不是统共外资结伴公司都这样强。领域保费正增长的外资结伴公司,只好一半。但起得猛的,都是老牌外资结伴公司。 比如华泰,增速超300%;中好意思联泰,增速近250%,中英增速也近200%,满意、复星保德信也都终明晰100%以上的增长。后头还有的,是中宏、同方公共这些老经验,增速也都是80%、70%。 外资结伴公司在银保上的当作,颇有点趁着中小公司承压减弱时,计谋性攻城略地的真谛。 可能外资结伴公司的攻势,早在盟国入主中邮的技艺,就也曾在酝酿了。 银保,这个中小公司的主力渠谈,东谈主是越来越多了。 2 中介比银保更莫名:这个有价值有出路的明星渠谈似乎也曾到了最困顿的技艺 银保痛心,看和谁比。 和中介渠谈比拟,银保的日子不说是吃香的喝辣的,至少没靠近命悬一线的考验。 2024年的中介多痛心?-16%的新单增速阐述了一切。 不够直不雅?那再望望每个月新单的增速:每月的新单同比,除了开门红的2月和3%预定利率家具炒停售的8、9月,基本都在0刻度线底下。 逐月望望:首月新单先来个-16%的开门黑,随后是4、5、6、7连系四月,新单月月负增长超50%的真金不怕火狱技艺,天然8、9月垂危病中惊坐起,但10月新单就又打回了负增长的原型,11月新单更是超30%的下落。

还有什么能佐证的,可能就是中介销售戎行向保障公司个险渠谈的回流,以及头部中介纰谬分公司教会的丢盔弃甲。 台面下的,就是反向飞往个险的保单,这亦然2024年中介新单陨落的原因。 如同咱们在《中介反向个险飞单之谜:10倍体量有若干,200亿?》一文中测算的那样,200亿元飞单,前11月中介新单才600多亿… 天然12月的数暂时还没出来,但终末的成果揣摸是不言而喻的,和11月不会有什么大的岔子。 毕竟12月莫得炒停售:十个点以上的新单负增长,将给这个渠谈划上2024年的句号。 但中介渠谈靠近的挑战,并未跟着年关的跨过而从头“刷新”。 2024年8月炒停售最火爆的技艺,咱们说《报行合一下的寿险经代:大洗牌驱动,60%的机构随机活不下来》,中介行业将来三年内会靠近雄伟挑战,是诸多前方东谈主员的预期。 以致有东谈主悲不雅地说,之前五年新开业的中介机构,或者率会有60%至80%住手贸易。开业五年以上的机构会抓续裁人、降薪来裁汰筹备资本。 中介内卷依旧,但此次卷的,是一次大洗牌。 中介,亦然中小公司发力,以致是部分公司的主力渠谈。 3 唯个险守住行业的基本盘:东谈主力基本企稳,新单正增长一成,连系两年收红,但“报行合一”也快了 老话讲,气运要拽在我方手里。 个险是东谈主身险的老基础底细,险些是保障公司唯独一个自我可控的销售渠谈。昔时几年的个险,光是看刷刷刷下降的600万代理东谈主,就知谈不可。 从头单保费看,如实也不可。 2019年,个险新单同比+1.3%。转到2020年就不可了:-13.8%;2021年依旧负增长:-12.4%;2022年负增长没那么丢脸了:-4.5%;2023年,终于反弹了:+29.3%。 2024年前11月,个险新单3800多亿,同比+10%。不出无意,+10%也当是2024年个险的得益。 偏个题,个险渠分成险谈增速超130%,孝敬了400亿元左右的新单,占比比10%多少量点,主要的,照旧增额终生寿。 对于这少量,咱们在《杂谈丨一巨头拉爆“开门红”事迹:首爆日飙涨200%,与一个战术的调遣》中也指出,增额寿,依旧是现阶段一些个险戎行最心爱的家具。 保单是东谈主卖出去的,保费是东谈主收上来的。 2024年个险新单在2023年相对高的基数上的正增长,背后离不开东谈主的成分。 如实,这一年,咱们看到行业中多样万般的“标的师”技俩,多样万般的IP打造标的,承载着一家家保障公司、一位位代理东谈主的转型但愿。 不可否定,这股优增优育增员,如实基本稳住了行业东谈主力。 公开数据披露,到2024年12月,代理东谈主数目仍在265万水平,莫得像2023年意料的那样,跌到200万领域去。 况兼,从月末东谈主力数的环比来看,260万这个平台,基本站住了:前11个月内部,有4个月东谈主力环比正增长,其中11月环比+0.59%。 不外,个险渠谈头上的阿谁“报行合一”达摩克利斯之剑,迟迟未都备落下,而这亦然现时个险渠谈最大的变数。 假如果个险“报行合一”在2025年全面落地,疏通低利率环境,个险渠谈的保障逻辑和保障故事,可能变得更为复杂,以致更具压力。 毕竟,用度的大幅下调,不管是对保障公司照旧对业务员,都不是啥好讯息。 最致命的或许照旧对中小公司的个险渠谈:底本在家具和用度方面的上风,奉陪利率的阻挡下行,家具同质化更为严重了,和巨头家具所差不大;唯独的用度上风,在大公司的固定资本、续期方面,险些莫得生活空间。 而银保和中介照旧这个形式,对于额外部分的中小公司而言,2025年首爆的“哑弹”,搞不好照旧本年最响亮的一声了。

|

香港六合彩开奖号码统计

香港六合彩开奖号码统计