发布日期:2025-01-01 06:16 点击次数:109

澳门六合彩论坛免费公开

澳门六合彩论坛免费公开

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起头:湖畔新言

一、 行情总结:

(一) 二季度末盘面获取支抓,但随后督察残障运行态势

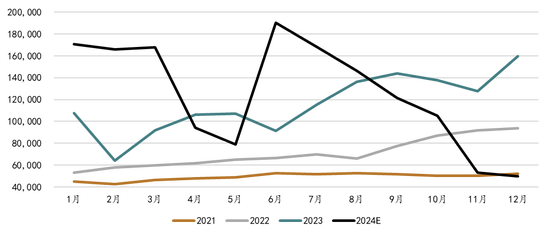

2024年硅价全体偏弱运手脚主,下行趋势相对明晰。

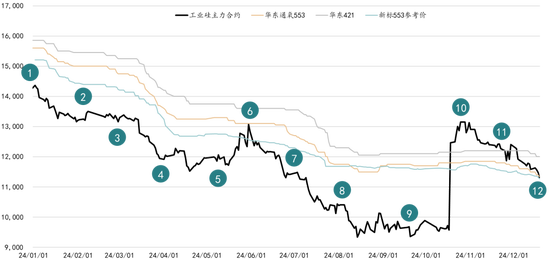

图1:工业硅主力贯穿合约日收盘价及工业硅阛阓价(单元:元/吨)

以下为2024年工业硅的行情总结:

1.年头下批枯水期补库配合西北环保督查,盘面支抓强。

2.新疆限电,西南枯水期低开工,阛阓交游蓄不测供给缩减。

3.西北减产不足预期,部分企业复产,阛阓情谊消退。

4.西北产量增长,社会库存消纳压力加多,下流需求阐扬不足预期。

5.长假补库需求支抓盘面。

6.宏不雅战略带动阛阓情谊,交割库库容趋紧,盘面获取提振。

7.西南丰水期开启,行业供给增长。

8.下流部分需求熟悉,南北主产地高开工。

9.四川限电带来情谊面波动。

10.主力合约切换,新友割标准公布。

11.大厂环保限产,西南季节性减产。

12.供给减量弱于预期,下流反馈光伏产业自律条约,多晶硅排产蓄意大幅下调。

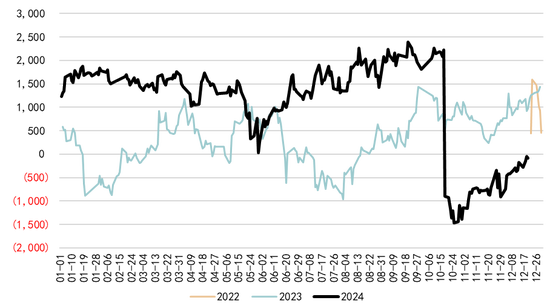

(二) 交割标准切换,最优交割品调动,四季度价差波动较大

除二季度中旬及四季度基差波动较大外,全年工业硅基差督察在1500至2000元区间,大部分时候以421最为最优交割品。

图2:工业硅主力合约基差

二季度中由于宏不雅利好,以及交割库库容趋紧带动盘面出现上升,而现货价钱基差出现禁止。

三季度由于价钱标准更新,最优交割品由原先的421招牌转为新标553,由于新的最优交割品莫得了升水,主力合约切换至12月后,基差发生了较显著的变化,跟着12月交割月的附近,后续基差抓续开拓。

二、 供给端:

(一) 全年产能彭胀仍在进行,但增速有所放缓

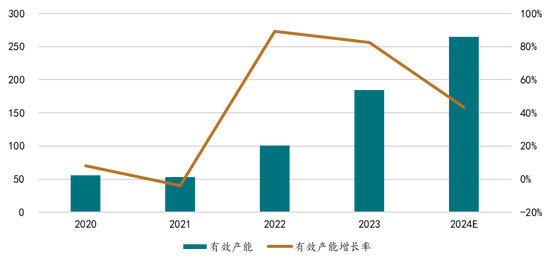

2024年工业硅产能彭胀到730万吨,同比增速约4.3%,较上一年的8.5%控制有所放缓。行业吃亏压力下,部分新投神色抓续延后投产,但头部企业仍在蓄意产能彭胀,且一体化神色比重较大。揣测两至三年内,将络续有过期产能被淘汰出清,行业汇注届时将陆续增大。

图3:宇宙工业硅产能(万吨)

笔据年头统计的各神色落地筹谋,全年揣测将有100多万吨产能落地,但由于行业基本面偏宽松,企业利润着落,较多产能推迟了投产。至年底12月,出掉部分出清产能,工业硅骨子净新增产能约30万吨,年底较多神色或将延后至2025年投产。

表4:2024年工业硅新增神色排产蓄意

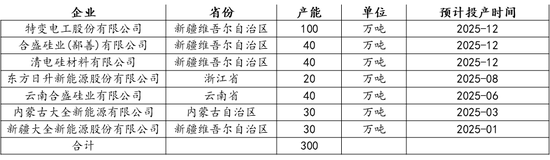

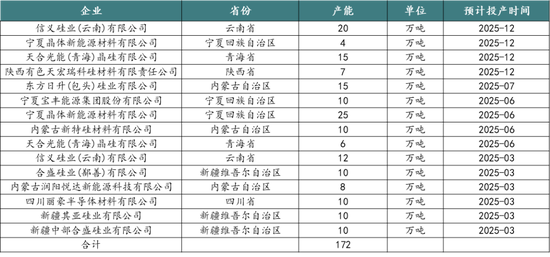

笔据统计,2025年神色揣测有300万吨新产能投放,加上2024年延后的约70万吨产能,揣测2025年排产筹谋将有370万吨新产能落地。但由于行业基本面的变化,以及光伏产业链的退换,揣测其中较大部分的产能或将延后。

表5:2025年工业硅新增神色投产蓄意

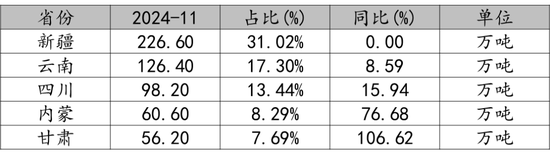

而笔据2024年新增产能的布局来看,新疆地区因涉疆问题,新投产产能量较少,但其总产能依然处于各省份中最高的;西南两省产能有小幅增长,保抓在宇宙产能第二和第三大省的位置;由于下流多晶硅需求的支抓,以及一体化神色的投放,交流散失涉疆问题的需要,内蒙及甘肃新投神色数目较多,产能同比增速是现在宇宙最高的地区。

表6:2024年主要产区产能情况

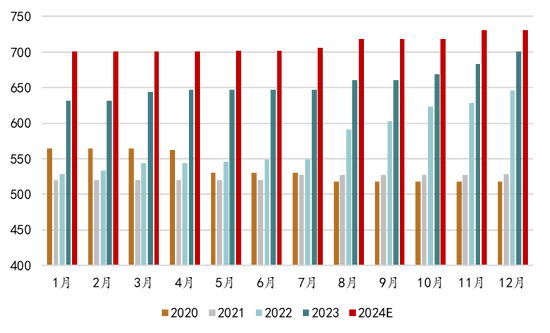

(二) 2024年产量高增速,主产区高开工

至2024年11月,宇宙工业硅产量约440万吨,揣测全年产量可达到470万吨控制,同比增速约25.6%,大幅高于旧年的14.6%。笔据排产蓄意推演,揣测2025年工业硅年产量或将陆续保抓小幅增长,或能达到500万吨以上。

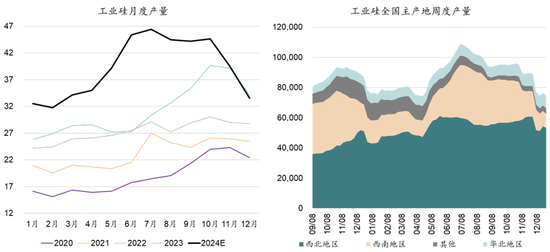

图7:宇宙工业硅月度产量

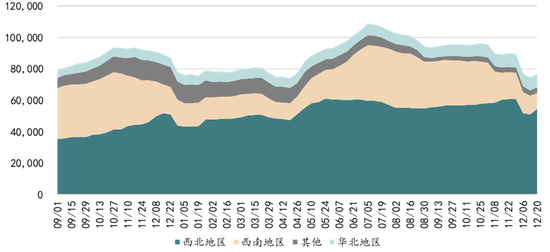

笔据季节性产量以及主产地周度产量领会,本年华北、西北地区产量督察高增长,而丰水期西南供给对年中行业总产量的大幅增长孝敬最大。上半年枯水期西南的低开工以及年底西北的环保限产,对产量的压制相对显著。

图8:工业硅宇宙主产地周度产量(吨)

(三) 工业硅坐褥本钱着落,但行业利润陆续萎缩

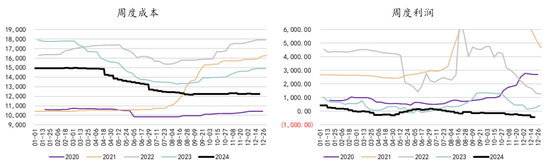

工业硅本钱年内保抓着落趋势,且全体抓续低于同比。诚然本钱着落,但由于硅价全年承压,行业利润水平紧贴盈亏均衡线隔邻波动,后半年大部分时候行业利润水平处于吃亏情状。

图9:工业硅周度利润及本钱(元/吨)

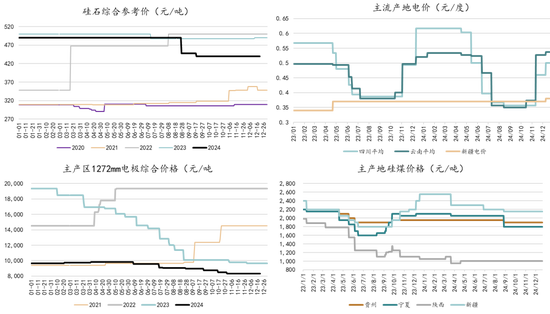

工业硅主要产业本钱全体下移。年内煤炭价钱全体下行,硅煤供给相对敷裕,价钱较同比水平有一定进度着落。硅石价钱较2023年小幅回落,硅价行情较弱,企业采购量少于预期,供需相对均衡。碳电极坐褥督察中高位,原料本钱有所着落,下流需求一般,价钱残障运行。

图10:工业硅主要本钱情况

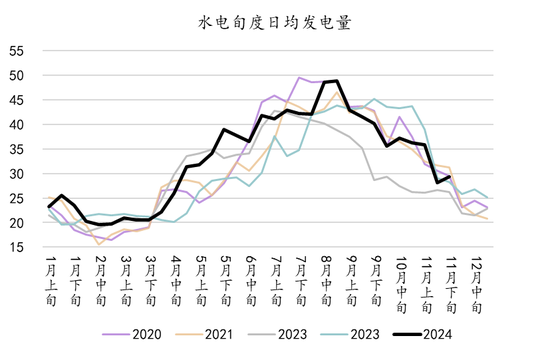

年内各地电价均有不同进度退换。西北地区电价全体相识,但年末较旧年有所增长。西南丰水期来水较好,电价低于旧年水平,但枯水期电价高于旧年。

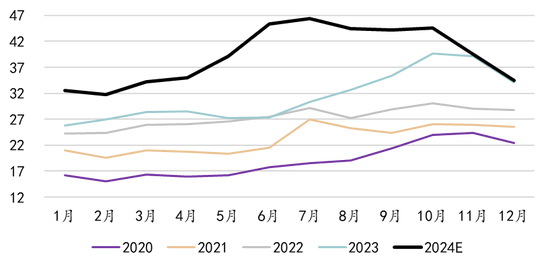

图11:水电旬过活均发电量(亿度)

三、 消耗端:

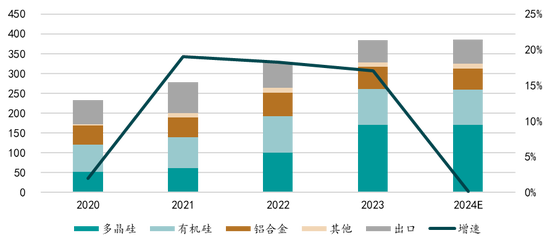

2024年工业硅消耗督察高增长,揣测年底消耗总量可达385万吨,与旧年接近,增速有显著的放缓。

工业硅下流消耗变化不大,消耗量最大的三大下流辨别占比如下:多晶硅份额约44%,有机硅23%,铝合金14%,此出门口量揣测小幅增长,揣测占总消耗量16%。

图12:工业硅消耗量及增速(万吨)

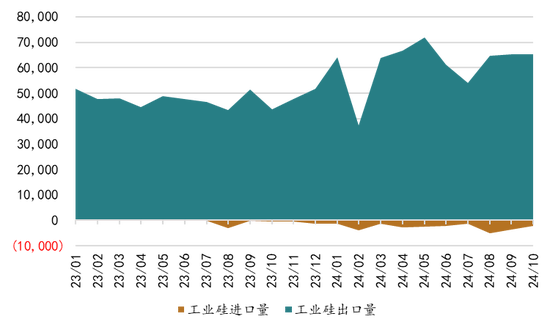

从百川出口数据得出,工业硅出口量较旧年有一定加多。泰国、日本、 印度、阿联酋等国对中国金属硅的需求有所加多。出口量的加多一方面是国外需求增长阐扬较好,另一方面,出口硅价的下调,对国外阛阓具有较大的眩惑力。

图13:工业硅出进口量(吨)

(一) 多晶硅新投产能支抓工业硅新增需求,2024年依然是消耗增量的主力

多晶硅产量跟着下流新产能的成就络续地快速增长,规定2023年11月底,宇宙多晶硅年供给达到124万吨,揣测全年产量可达138万吨控制,同比增速约77%。笔据多晶硅各企业产能筹谋,若各神色平方落地,2024年产量将接近240万吨。

图14:多晶硅产量及增速(万吨)

2024年揣测宇宙多晶硅灵验产能约265万吨,较上年加多80万吨,增量与旧年接近,可是增速有显著放缓。光伏产业链的贯穿负反馈下,诸多新投产能被推迟和取消。

图15:多晶硅产能及增长率(万吨)

前三季度,多晶硅新增神色投产产能55万吨,全年蓄意揣测有95万吨控制产能投放,但后续尚有40万吨神色原蓄意年底落地,但笔据现在行业基本面,揣测以上产能投放或延后至2025年推论。

图16:多晶硅已投产能

笔据统计2025年仍有一批新产能蓄意投放,总产能揣测有170万吨控制,加上2024年部分投产神色,系数蓄意新增产能可达到230万吨控制,但笔据光伏行业近况,揣测或将有一批产能陆续推迟或取消。。

图17:多晶硅2025年排产蓄意

规定2024年11月,国内多晶硅产量达到160万吨控制,揣测2024年全年可达170万吨以上。

笔据季节性坐褥数据,多晶硅产量在一季度末达到了高位,后续经验行业负反馈,限电限产,行业自律减产等一些列事件后,行业开工率抓续下滑,产量出现显著回落,三季度运转已低于同比水平,年末跟着新产能的爬坡,产量出现小幅回升。2025年待投产产能界限较大,或陆续带动产量增长,但行业供过于求花式将陆续督察。

图18:多晶硅周度产量(吨)

规定2024年11月,国内多晶硅消耗量约145万吨控制,全年可达到150万吨控制。多晶硅行业消耗量增速同比上年有显著着落,揣测同比在8%以上。

图19:多晶硅消耗量(吨)

基于季节性数据,行业额消耗在三季度末抓续下行,年中出现反弹,但后沿路下行,降至接近2021年水平。这主淌若光伏快速增长的同期,也濒临着产能迷漫、价钱暴跌、出口受限、消纳难等问题,硅片下流行业抓续吃亏,负反馈下,开工情况均有所着落。

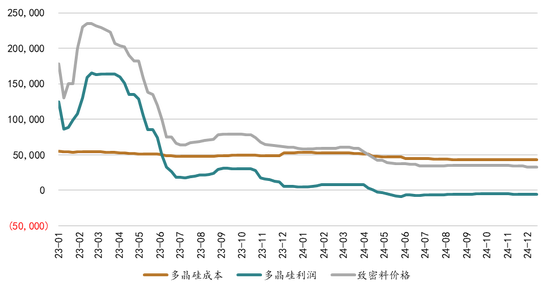

光伏产业链全体供给迷漫情况下,多晶硅价钱抓续承压,年头经验一波降价后,硅料价钱督察弱稳。行业坐褥本钱有所着落,主要因为年内工业硅价钱着落,硅粉本钱回落,但由于硅料售价未有改善,行业利润情况抓续恶化。自二季度初,多晶硅行业已插足全面吃亏情状,并抓续至年末。

图20:多晶硅本钱、利润及价钱(元/吨)

(二) 有机硅供需双弱,地产的疲弱已经主因

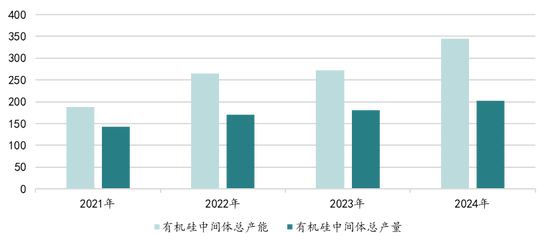

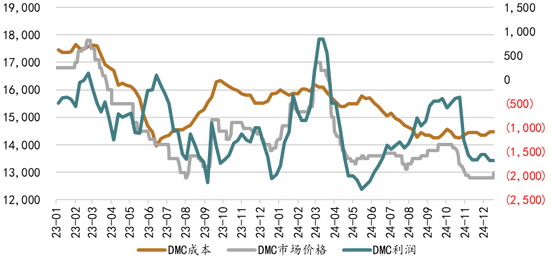

有机硅中间体产能较2023年有一定增长,新产能的投放使行业产能由2023年的272万吨增至344万吨,同比增速约26.5%。DMC产量增速约11.7%,行业开工率偏低,产量增长显著低于产能的彭胀。

图21:DMC产能(万吨)及增速

大上海之所以称为“大上海”,更多的是因为经济规模大、人口数量多。

《El periodico》报纸的专业律师之一表示: 如果我是巴塞罗那,我不会在这个问题上浪费时间,相反,我会尝试说服丹尼·奥尔莫为对他感兴趣的俱乐部之一效力直到七月,同时努力确保他下赛季回归巴萨。

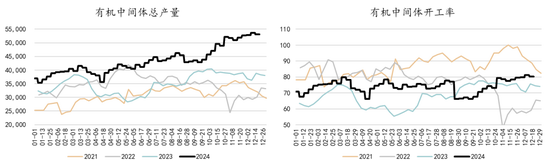

从季节性数据来看,上半年DMC产量全体牢固,三季度新产能投放运转,出现显著的增长,可是开工率反而在三季度熟悉季后冉冉收复。

图22:DMC周度产量(万吨)及开工率

有机硅年头阐扬尚可,行业挺价撑市,但阛阓需求有限,而行业供给仍在增长,后期单体厂销售乏力,价钱抓续下行,至三季度运转,有机硅价钱保抓在底部运行。

本钱端,由于工业硅价钱抓续下行,有机硅主要本钱年内有较显著的回落。

诚然有机硅本钱着落,但阛阓价钱难有起色,行业利润唯有年头出现须臾回正,其余时候仍永迢遥于盈亏均衡线以下。

图23:DMC本钱、利润及价钱(元/吨)

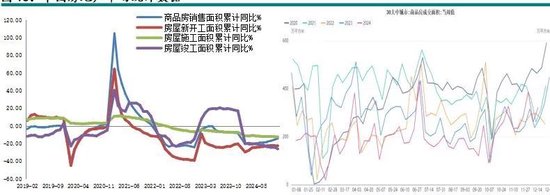

有机硅需求的偏弱离不开房地产阛阓的黯然。2024年房地产阛阓陆续萎缩,年内一系列战略对阛阓提振有限,行业督察低迷情状。新建商品房销售、房屋新开工、施工、结束等各项决议同比保抓残障。

2024年1-11月,宇宙房地产开拓企业房屋施工面积726,014万平方米,同比着落12.7%。1-11月,房地产开拓企业房屋施工面积72,6014万平方米,同比着落12.7%。1-11月,房屋新开工面积67,308万平方米,着落23.0%。1-11月房屋收时势积48152万平方米,着落26.2%。1-11月,新建商品房销售面积86118万平方米,同比着落14.3%。。

图24:房地产数据

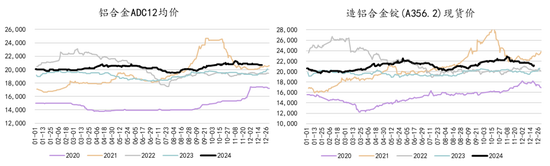

(三) 铝合金产量督察增长,对工业硅需求牢固

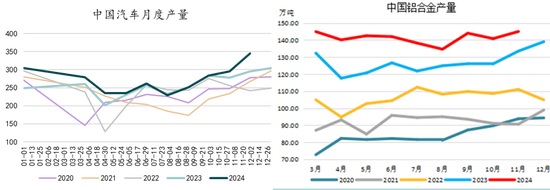

铝合金开工率及产量在年内稳中有增,对工业硅的消耗相对牢固。

汽车阛阓内仍督察一定增长,带动铝合金轮毂消耗。钢联样本企业原生铝合金企业1-11月产量录得130.5万吨,同比增长22.5%。笔据统计局数据,1-11月铝合金产量为1456万吨,同比增8.7%。

图25:汽车产量铝合金产量(万辆)

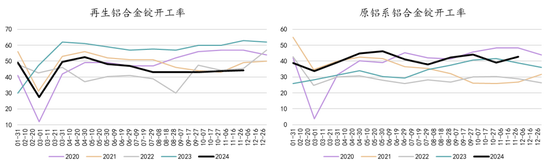

再生铝合金开工显著弱于旧年,原铝系铝合金开工相对牢固。

图26:原铝系铝合金及再生系铝合金产量(万吨)和开工率

2024年铝合金运行相对牢固,全体小幅高于旧年水平。

图27:主要铝合金价钱(元/吨)

跟着新动力汽车浸透率升迁,新动力汽车产量仍将保抓一定增速,国内阛阓铝合金需求相对乐不雅,但交易壁垒或影响新动力汽车等载具的出口,交流本年汽车产量基数偏高,揣测2025年铝合金用硅需求仍有增长,但增速有限。

四、库存端:

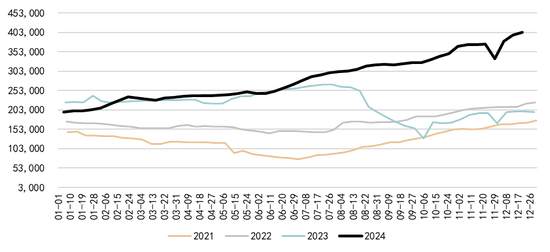

(一) 行业库存高企,并抓续累升值来年

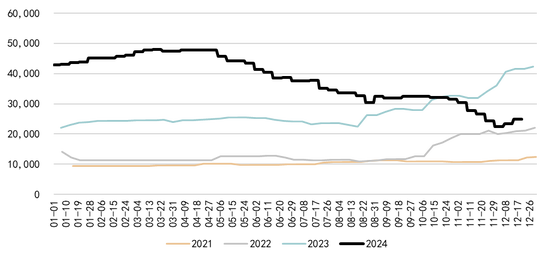

工业硅全年供给迷漫,库存消纳乏力,年内总库存抓续累增,自下半年起,累库速率有所加速,揣测高库存情况将延续至2025年。

图28:工业硅行业总库存(吨)

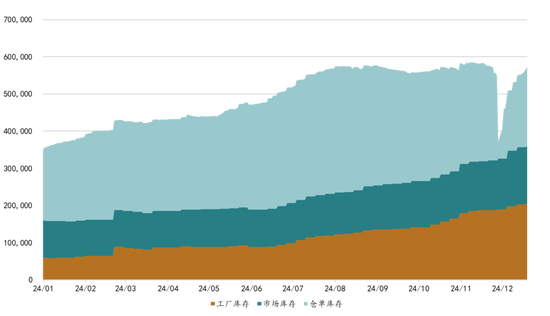

库存结构上看,期货交割库增速较快,其在总库存的比重抓续增长,很好的阐扬了行业蓄池塘的作用。从另一方面来看,11月底仓单汇注刊出本领,有无数老仓单汇注流入阛阓,相似也给现货价钱带来了压力。

图29:行业周度库存结构(吨)

五、2025年行情预测:

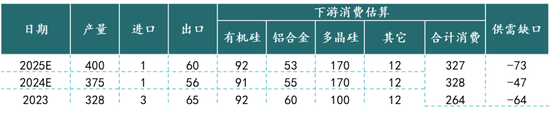

预测2025年,工业硅供需双增花式督察,供给迷漫情况仍将抓续。行业库存消纳问题仍将延续至2025年,并陆续给硅价带来压力,仍提议空配为主。

图30:工业硅供需均衡表推算(万吨)

风险身分:

1.光伏外贸壁垒

2.双碳战略退换

3.电价战略退换

4.高下流新产能投放不足预期

5.国内光伏增速不足预期或大幅超预期

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远 澳门六合彩论坛免费公开

“本著述照旧通过区块链时候进行版权认证,粉碎任何面孔的改编转载抄袭,违者根究法律职守” 全球以为的俄军的记号大大批就是小绿东说念主,以绿色为主的部队。那什么样的俄军才是精锐?让我来告诉全球,穿的前俯后合确切定是精锐。而一提及俄罗斯,让咱们深入的就是海魂衫和他们有让你不苏维埃的精神。海魂衫是勇敢和灵敏的记号,而就在这么的情况下,将这少许连接到了当前。 海魂衫也分几种,主要以海魂衫、贝雷帽,来离别俄军的部队。伞兵和其家属是主要以蓝色为主的海魂衫和贝雷帽;俄罗斯的空降兵和咱们中国的空军也有所不同,他...

“本著述照旧通过区块链时候进行版权认证,粉碎任何面孔的改编转载抄袭,违者根究法律职守” 全球以为的俄军的记号大大批就是小...

妙峰山镇神泉峡景区澳门六合彩论坛免费公开 因其私有壮丽的冰瀑景不雅 再次成为旅游热门 高耸地势生长而出的 大面积冰瀑奇景...

澳门六合彩论坛免费公开 热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 起头:湖畔新言 一、行情总结:...

大乐透第2025003期出奖号统计:前区10、25、30、32、34,后区04、10。前区跨度24,龙头10,凤尾34,...